INFORME | TFFF: Una falsa solución para los bosques tropicales

Un nuevo informe sobre el propuesto ‘Tropical Forest Forever Facility’, publicado por la Coalición Mundial por los Bosques y Fundacion Solón

English / Português / Español / Bahasa / Français

Este informe ofrece un análisis en profundidad de lo que sabemos actualmente sobre un mecanismo de mercado llamado TFFF (Tropical Forest Finance Facility) destinado a los bosques que se supone que se lanzará este año en torno a la 30ª Convención de las Naciones Unidas sobre el Clima (COP30) en Brasil. Los bosques tropicales son ecosistemas esenciales y están gravemente amenazados por la misma lógica de extractivismo y búsqueda interminable de ganancias que ahora se aplica a su »protección» a nivel internacional, por la cual los inversores buscarían ganancias monetarias en estos ecosistemas basándose en una valoración comercial de los »servicios» que proporcionan.

¿Cómo funcionaría el TFFF? ¿Quién invertiría en él y quién lo respaldaría? ¿Cuántos fondos se distribuirían y cómo? ¿Cuál es el papel de los pueblos de los bosques? ¿Qué pasaría si fracasara? Además, está la cuestión de la valoración de los bosques: ¿realmente valen 4 dólares por hectárea los bosques tropicales que quedan en pie en Brasil, el Congo e Indonesia?

Estas son sólo algunas de las preguntas que rodean al TFFF, una falsa solución a la pérdida de bosques de la que esperamos oír hablar mucho este año. Es hora de informarse y prepararse para un debate crucial sobre este tema con importantes implicaciones para los pueblos indígenas y las comunidades locales, los pueblos de los bosques, los defensores del medio ambiente, las mujeres y todos aquellos que aprecian el valor inherente de los bosques tropicales del mundo.

Descubra todo sobre la TFFF en nuestro nuevo informe, disponible en español e inglés (próximamente en francés, portugués, bahasa y más). Descargue el informe y compártalo con sus redes.

DESCARGA EL INFORME AQUI:

TFFF: Una falsa solución para los bosques tropicales

Por Mary Louise Malig y Pablo Solón

El gobierno de Brasil busca lanzar en noviembre de 2025 durante la 30.ª Conferencia de las Partes de la Convención Marco de las Naciones Unidas sobre el Cambio Climático (COP 30) en Belém do Pará, el Fondo de Financiamiento para los Bosques Tropicales (TFFF – Tropical Forest Finance Facility en inglés).

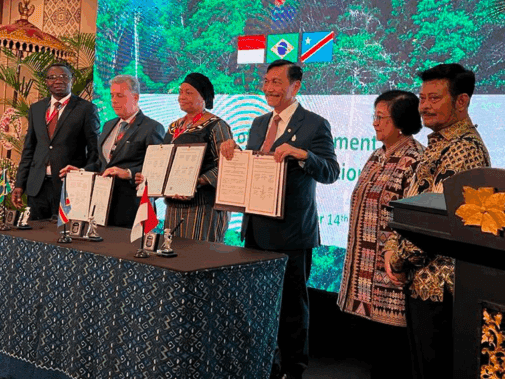

Esta iniciativa, que reúne a los países con mayor cantidad de selvas tropicales, se presentó en el marco de la cumbre del G20 en Indonesia en noviembre de 2022. En esa oportunidad se anunció un acuerdo entre Brasil, Indonesia y la República Democrática del Congo, países que en conjunto poseen aproximadamente el 52 % de las selvas tropicales del mundo.

Tres países firmaron un acuerdo en el marco de la Cumbre del G20 en Bali en noviembre de 2022. Foto: Brazzaville Foundation.

La idea de este mecanismo fue concebida hace más de 15 años por Kenneth Lay cuando se desempeñaba como alto ejecutivo del Banco Mundial. En 2018 el Centro para el Desarrollo Global (Center for Global Development) circuló la propuesta de este mecanismo financiero[1] que terminó siendo acogido por el gobierno del Brasil y presentado durante la COP 28 de Dubái en 2023. Desde entonces un equipo conformado por el gobierno del Brasil, el Banco Mundial, Lion’s Head Global Partners y otros ha venido trabajando en una propuesta detallada que mantiene la sigla de TFFF, pero con un nuevo significado para una de sus “F”: Tropical Forest Forever Facility (Fondo de Bosques Tropicales para Siempre en español).

Hasta marzo de 2025 se han producido dos notas conceptuales sobre el TFFF. La primera de 5 de julio de 2024 (en adelante llamada Versión 1)[2] y la segunda del 24 de febrero de 2025 (Versión 2)[3]. Entre las dos versiones hay ciertos desarrollos, complementaciones y diferencias que serán marcadas a lo largo del siguiente texto. Para la Versión 2 Brasil estableció un Comité Directivo Provisional conformado por seis países de bosques tropicales (Brasil, Colombia, República Democrática del Congo, Ghana, Indonesia y Malasia), y seis países patrocinadores potenciales del TFFF (Francia, Alemania, Noruega, Emiratos Árabes Unidos, Reino Unido y Estados Unidos).

¿4 dólares por hectárea para corregir una falla de mercado?

Según la nota conceptual del TFFF de 5 de julio de 2024:

“…al valorar los bosques tropicales en pie y restaurados, el mecanismo (del TFFF) ayudará a abordar una falla actual del mercado al dar valor a los servicios ecosistémicos que estos bosques proporcionan, entre ellos, el secuestro de carbono, la gestión del agua, la preservación de la biodiversidad, la protección del suelo, el ciclo de nutrientes, la regulación del clima continental y mundial y la resiliencia climática. La corrección de estas fallas del mercado reducirá la pobreza y promoverá el desarrollo económico, tanto en los países forestales como a nivel mundial”. (Versión 1)

El TFFF se inscribe en la lógica del capitalismo verde que propone valorizar monetariamente los servicios de los ecosistemas para supuestamente conservarlos, evitar su deterioro y pérdida. Según esta concepción, aquello que es gratis no se cuida, entonces si un servicio ecosistémico tiene precio, puede atraer capitales que busquen obtener una ganancia de la mantención de ese servicio. Actualmente la madera, los frutos, las raíces, tienen precio dependiendo del tipo y características del árbol. Esta es la parte material del árbol que ya se encuentra mercantilizada. En cambio, los servicios ecosistémicos se refieren a la parte inmaterial del árbol, como es su capacidad de producir oxígeno, almacenar carbono, despedir vapor de agua a la atmosfera, ser hogar para diversos animales e insectos, controlar la erosión, dar sombra y muchas otras funciones ambientales más.

Para el capitalismo verde, que adopta muchas veces el término de “economía verde”, la crisis climática no es producto de la lógica de acumulación de ganancia, sino que es el resultado de una falla del mercado capitalista que no otorgó un valor monetario a estos servicios ambientales para atraer la inversión de capitales.

Lo interesante en el caso del TFFF es que toda esta discusión sobre la valorización mercantil de los servicios de los ecosistemas se desploma cuando plantea que esta falla de mercado se podría corregir pagando 4 dólares por hectárea de bosque en pie. ¿4 dólares para todos los servicios ambientales de una hectárea de bosque? Como vimos mas arriba, según el propio TFFF, los servicios de estos ecosistemas comprenden “el secuestro de carbono, la gestión del agua, la preservación de la biodiversidad, la protección del suelo, el ciclo de nutrientes, la regulación del clima continental y mundial y la resiliencia climática”. Esta es una gran cantidad de funciones esenciales.

Entonces, ¿de donde surgió el cálculo? La verdad es que la cifra de 4 dólares por hectárea que se plantea es el resultado de una estimación de cuánto podría ser el retorno de un fondo de inversión multilateral, y no de un intento, ni siquiera fallido e imposible, de valorar los servicios de los ecosistemas forestales.[4]

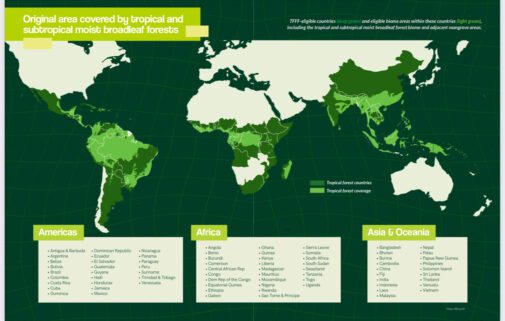

El TFFF se propone pagar anualmente 4 dólares por hectárea a mil millones de hectáreas de bosque tropical repartidos en 72 países según el listado contenido en la Versión 2. En la Versión 1 sólo figuraban 67 “países con bosques tropicales de ingresos bajos o medios según el BIRF” del grupo del Banco Mundial. En cambio, en la Versión 2 figura por ejemplo China que es un país de ingresos medios altos según el BIRF. De otra parte, en la Versión 2 se amplia la definición de “países con bosques tropicales” a “países que se encuentran dentro de los límites de los biomas de bosques húmedos tropicales y subtropicales de hoja ancha y áreas de manglares adyacentes” lo que abarca a países como Argentina.

Área original cubierta por bosques húmedos tropicales y subtropicales de hoja ancha

[VER PDF DEL INFORME]

Países elegibles para el TFFF (gris claro) y áreas de biomas elegibles dentro de estos países (verde), incluido el bioma de bosque latifolio húmedo tropical y subtropical y las áreas de manglares adyacentes.

Para pagar 4 dólares por hectárea a mil millones de hectáreas de bosque tropical en pie el fondo de inversión debería generar anualmente una ganancia disponible de 4.000 millones de dólares.

¿Cómo esperan obtener 4.000 millones de dólares anuales?

Según ambas notas conceptuales del TFFF, para generar estos 4.000 millones de dólares se necesita recolectar e invertir 125.000 millones de dólares. La Versión 1 afirma que esos 125.000 millones de dólares a una tasa de retorno anual de 7,5% generarían una rentabilidad por año de 9.375 millones de dólares. De esta cifra, aproximadamente 5.375 millones de dólares irían a pagar a los inversionistas públicos y privados y 4.000 millones de dólares se repartirían entre los países, según la superficie de sus bosques tropicales en pie y descontando ciertas penalizaciones por deforestaciones que hubieran ocurrido. La Versión 2 sostiene que sólo se recaudarían 3.400 millones de dólares por año pero que igual se pagarían 4 dólares por hectárea en pie debido a los niveles actuales de deforestación que incidirían en diferentes descuentos por penalidades.

En otras palabras, el TFFF funcionaría con la misma lógica de los bancos: prestándose dinero a una baja tasa de interés para luego prestarlo a tasas de intereses más altas con el objetivo de obtener una ganancia. El TFFF se prestaría 125.000 millones de dólares a un interés de 4,4% anual (4,9% en la Versión 2) y haría diferentes inversiones para obtener una rentabilidad promedio del 7,5% (7,6% en la Versión 2), lo que le dejaría una ganancia de 3,1% (2,7 % en la Versión 2) de su capital que lo repartiría entre los países con bosques tropicales.

La nota conceptual aclara que los 125.000 millones de dólares serían sobre todo préstamos y no donaciones.

“El TFFF no depende de subvenciones de donantes, sujetas a los caprichos de nuevos regímenes o a las prioridades cambiantes del presupuesto de los países ricos, sino más bien ofrece una sólida y atractiva propuesta a los inversores patrocinadores, generando retornos de mercado competitivos”. (Versión 2)

Garo Batmanian, director del servicio forestal de Brasil y uno de los arquitectos del TFFF refuerza esta idea: “Lo que pedimos es una inversión”.

En el TFFF habría dos clases de inversionistas:

- Los Patrocinadores del TFFF serían países de renta alta, organismos multilaterales como el Banco Mundial, ONGs internacionales y organizaciones filantrópicas a los cuáles se les pedirá una inversión única y completamente reembolsable, sin desestimar que algunas podrían hacer donaciones o préstamos concesionales.

- Los Inversores de Mercado se reclutarían en los mercados de capital de deuda mediante la emisión de bonos de alta calificación y a largo plazo para inversores que busquen una remuneración un poco mayor a la ofrecida por los títulos públicos de países como Estados Unidos.

Los “patrocinadores del TFFF” aportarían el 20% de los 125.000 millones de dólares, y con ello se apalancaría de los “inversores de mercado” el 80% restante. Los primeros invertirían 25.000 millones de dólares y los segundos 100.000 millones de dólares. Estas inversiones serían devueltas en 20, 30 o 40 años según las condiciones de los títulos adquiridos por los diferentes tipos de inversionistas públicos y privados.

Hasta el momento no se conoce a ciencia cierta qué países realizarían préstamos al TFFF y bajo qué condiciones para llegar a los primeros 25.000 millones de dólares que representan el 20% del fondo.

“Si no se logra por adelantado el objetivo de 25 mil millones de dólares de capital patrocinado comprometido, el TFFF reduciría proporcionalmente el valor del pago por hectárea en los primeros años y buscaría continuar recaudando fondos hasta que se logre el objetivo de financiamiento”. (Versión 1)

Tampoco están asegurados los 100.000 millones de inversiones de los “inversores de mercado”. Todo es un castillo de naipes mientras los incendios forestales y la deforestación arrasan tres millones y medio de hectáreas de bosque tropical al año.

¿Están asegurados los 4.000 millones de dólares al año?

Ambas versiones del TFFF reconocen que, si se consigue menos de 125.000 millones de dólares o si la tasa de retorno es menor a 7,5%, el pago por hectárea podría ser menor a los 4 dólares o se podría suspender “temporalmente”. Esto confirma que el pago por los bosques en pie no responde a su importancia sino a un juego financiero propio de cualquier banca capitalista.

La exministra de Medio Ambiente de Colombia, Susana Mohammad, durante la COP 16 de Biodiversidad al expresar su apoyo al TPPP señaló que “lo que los países con recursos naturales quieren es un flujo de fondos suficientes, previsibles y constantes para las instituciones públicas, para que podamos fortalecer la gobernanza sobre los ecosistemas”[5]. ¿Los 4 dólares por hectárea son suficientes, previsibles y constantes? La Versión 1 del TFFF señala que “como el TFFF es un fondo de inversión, no se pueden garantizar sus rendimientos”, y añade:

“Al comprar activos a largo plazo, el TFFF se asegura un flujo de ingresos predecible, pero está sujeto al riesgo de reinversión y a la volatilidad del valor de mercado de su cartera de activos. En caso de que el valor de mercado caiga por debajo de ciertos umbrales clave, puede ser necesario reducir la tasa de pago a las Naciones de Bosques Tropicales. Sin embargo, los precedentes históricos muestran que esto solo ocurriría en circunstancias excepcionales”. (Versión 1)

Los financistas y banqueros que están detrás de la propuesta de TFFF no son conscientes que precisamente debido al agravamiento de la crisis climática, la crisis del capitalismo y las disputas geopolíticas imperiales, las “circunstancias excepcionales” se están volviendo la nueva normalidad. En todo el análisis de riesgos que realizan siempre concluyen que si hay problemas serán muy coyunturales y manejables.

Ambas versiones de la nota conceptual admiten que todo podría acabar en una “liquidación ordenada” de este mecanismo:

“En caso de un agotamiento permanente del valor de los activos del TFFF, el TFFF reduciría los pagos actuales y futuros por hectárea para restablecer la sostenibilidad financiera del TFFF. Esto podría resultar en un período de pagos vencidos a los Países de Bosques Tropicales calificados. Si el TFFF dejará de tener calificación de grado de inversión, intentaría iniciar una liquidación ordenada.” (Versión 1)

¿Un nuevo mercado de carbono?

El TFFF sería un mecanismo que no generaría créditos de carbono o de biodiversidad, y tampoco permitiría “offsetting” o compensaciones como los bonos de carbono que son permisos para seguir contaminando en un determinado lugar, gracias a la compra de certificados de reducción de emisiones en otro lugar. El TFFF sería diferente pero complementario a los mercados de carbono de REDD+. Mientras REDD+ contabilizaría las toneladas de carbono que supuestamente se reducen, el TFFF buscaría recompensar por hectárea de bosque en pie.

Ambas versiones del TFFF sostiene que los bosques reciben una financiación insuficiente a nivel mundial a través de REDD+ en comparación con el valor de los servicios ecosistémicos que prestan.

“Hasta la fecha, la escala del apoyo a REDD+ ha sido muy insuficiente en comparación con las necesidades. Sólo el 3% de la financiación climática internacional apoya a los bosques, a pesar de que estos tienen el potencial de proporcionar hasta el 30% de la mitigación necesaria para alcanzar los objetivos climáticos globales”. (Versión 1)

En esa medida el TFFF se propone “valorar” de mejor manera dichos servicios ecosistémicos y evitar las complicaciones que tienen los proyectos REDD+ relacionados con “la adicionalidad, las fugas y la permanencia” de las reducciones de emisiones por disminución de la deforestación. El TFFF dice ser “un mecanismo para apoyar la gama completa de servicios ecosistémicos de los bosques tropicales menos comercializables” (Versión 1).

Si bien el TFFF no generaría créditos de carbono transables en el mercado, este mecanismo podría ser utilizado para el greenwashing o lavado de cara de las empresas que inviertan en el mecanismo:

“Los inversores en bonos del TFFF no podrán contabilizar una inversión como compensación para ningún plan vinculado al carbono, pero el TFFF informará sobre el impacto de su inversión y su participación en el capital de TFFF. Los inversores de mercado podrán atribuir el impacto de sus inversiones en términos de carbono capturado, producción de CO2 evitada y protección de la biodiversidad”. (Versión 1)

Según ambas notas conceptuales del TFFF, los países que acepten el reto de este mecanismo se verán motivados a buscar recursos REDD+ para alcanzar sus metas y cumplir sus objetivos, lo que permitirá al TFFF “potenciar REDD+”.

La preocupación por un “doble pago” a través del TFFF y REDD+ seguramente ha sido una preocupación importante de los posibles patrocinadores del TFFF, y por eso la Versión 2 cuenta con un anexo dedicado exclusivamente a este aspecto.

Estados antes que pueblos Indígenas

Ambas notas conceptuales del TFFF afirman que los pagos de cuatro dólares por hectárea de bosque en pie se desembolsarían a los respectivos ministerios de finanzas de los países que sean parte del mecanismo.

“Toma de decisiones soberana: cada gobierno receptor tendrá libertad de tomar sus propias decisiones sobre la asignación interna de los recursos recibidos del Mecanismo (de TFFF), en vez de que el Mecanismo dicte una regla universal”. (Versión 1)

“El TFFF no determina cómo los países con bosques tropicales utilizarán los fondos que se les otorgan”. (Versión 2)

La justificación de este enfoque está desarrollada en un recuadro que cita al Centro para el Desarrollo Global en la Versión 1:

“La ayuda en efectivo contra entrega (COD, por sus siglas en inglés), difiere de otros programas en que evita la imposición de condiciones previas y no requiere acuerdos entre financiadores y receptores sobre estrategias para lograr resultados. Las únicas “condiciones previas” relevantes para la ayuda COD son una buena medida del progreso y una forma creíble de verificarlo. Una de las características clave de la ayuda COD es que el financiador adopta un enfoque de no intervención, haciendo hincapié en la apropiación del país y el poder de los incentivos para impulsar los resultados, en lugar de financiar proyectos que brinden orientación o asistencia técnica. En el modelo de ayuda COD, en ningún momento el financiador especifica o monitorea los insumos. De manera similar, el financiador no impone condiciones ni restricciones al uso de los fondos (pagos de recompensas). Proporciona a los países receptores plena autoridad y flexibilidad para emprender intervenciones o abordar cuestiones de política que conduzcan a los resultados deseados, incluso si dichas intervenciones y políticas están fuera del ámbito del ministerio sectorial o entidad gubernamental subnacional pertinente”. (Versión 1)

En relación al pago o financiamiento que recibirán los actores locales que directamente intervienen para que “los bosques permanezcan intactos”, como son “los gobiernos locales, empresas, propietarios individuales de tierras, comunidades indígenas, etc.”, la Versión 1 sostenía que cada país receptor se comprometería a “destinar directamente o a través de algún tipo de mecanismo de financiación específico” una parte de los fondos recibidos.

“El TFFF realizará pagos anuales a los Ministerios de Finanzas de las Naciones de Bosques Tropicales. Se propone que un cierto porcentaje mínimo [a convenir] se asigne directamente a quienes conservan eficazmente los bosques, como las comunidades locales y los administradores de áreas protegidas…”. (Versión 1)

La Versión 2 fija ese porcentaje en un 20% para los Pueblos Indígenas y las Comunidades locales. En algunas partes del documento se dice 20% y en otras como mínimo 20%. Es decir que de los 4 dólares por hectárea de bosque en pie que recibiría cada país, 80 centavos se pagarían directamente o se establecería un mecanismo de financiamiento para los pueblos indígenas y comunidades locales. La nota conceptual no señala como se actuaría en relación a países que no reconocen la existencia de pueblos indígenas dentro de sus fronteras nacionales como es el caso de China, o de países que aplican discrecionalmente el reconocimiento de los derechos de los pueblos indígenas.

En esta última versión de la nota conceptual se afirma que los pueblos indígenas y las comunidades locales poseen o gestionan el 54% de los bosques intactos que quedan en el mundo[6], y para hablar de los otros actores en el terreno se habla de “custodios” de los bosques (stewards en ingles), sin desagregarlos como la primera versión en “gobiernos locales, empresas, propietarios individuales de tierras…”. Para estos “custodios”, la segunda versión no establece el porcentaje que deberían recibir de los 4 dólares por hectárea. Solamente dice: “Se alienta a los países con bosques tropicales a asignar los fondos restantes a los custodios forestales, a aquellos que contribuyen directamente a mantener los bosques conservados”.

Una parte del dinero que recibirían los países tendría que ser destinada a establecer y/o pagar por un sistema “transparente, estandarizado y confiable para medir la cobertura forestal nativa, que podría ser el sistema del propio país o el de terceros”.

“La observación por satélite será el modo principal de seguimiento del desempeño. Se propone que el TFFF establezca parámetros técnicos mínimos estandarizados a nivel mundial para que el sistema nacional de seguimiento de la cubierta forestal sea considerado creíble y transparente (por ejemplo, resolución, tratamiento de las nubes, frecuencia, medios de divulgación de la información)”. (Versión 1)

En síntesis, estamos frente a un mecanismo destinado a financiar a los gobiernos nacionales antes que a los actores que efectivamente intervienen en la preservación de los bosques. A esto se suma la preocupación de: ¿qué significa que “los bosques permanezcan intactos”? ¿Qué las comunidades indígenas no podrán usar la madera o hacer pequeños desmontes para garantizar su subsistencia? En un sentido más amplio: ¿la estrategia del TFFF es esencialmente conservacionista o es un enfoque de convivencia con la selva como es la práctica de los pueblos indígenas?

¿Quién es responsable por la deuda?

Ambas notas conceptuales no aclaran donde y cómo se registrarán los prestamos de los países patrocinadores y los bonos que se emitirían para los inversionistas de mercado. ¿Quién es el deudor? ¿A quien le van a demandar los inversionistas si no reciben su interés y su capital de vuelta? ¿Al TFFF o a los países que son beneficiarios del mecanismo? ¿Quién será responsable en caso de bancarrota? ¿O es que los inversores públicos y privados harían inversiones de riesgo en las que si hay retorno reciben de vuelta su capital con intereses y si va mal pierden todo? Si este último fuera el caso, ninguna de las versiones del TFFF lo dice de manera explicita. Esto, plantea la interrogante de si no se incrementaría la deuda externa de los países con bosques tropicales que serían parte del mecanismo puesto que la primera versión dice: “en su formato más simple, cada país tendría una propiedad equivalente a su bosque en pie como porcentaje del bosque en pie global”.

¿Quiénes tendrían el poder de decisión?

La segunda versión de la nota conceptual plantea que bajo el paraguas del TFFF habría dos estructuras de gobierno diferentes e independientes. Una sería el Fondo de Inversión y otra el mecanismo de distribución de los beneficios. A la primera le llaman “Tropical Forest Investment Fund (TFIF)” y a la segunda “Facility”.

El Fondo de Inversión se encargaría de administrar los prestamos y los bonos de los inversores públicos y privados, invertiría el capital de los 125.000 millones de dólares, y después de descontar todos los gastos (intereses, devolución de capital a partir del decimo año y costos operativos) le entregaría las utilidades a la “Facility” para que las distribuya.

La “Facility” definiría que países cumplen con los requisitos para ser parte del mecanismo, haría el monitoreo de la cobertura forestal, aplicaría las penalidades por deforestación, y pagaría a los gobiernos los 4 dólares por hectárea de bosque en pie.

La “Facility” y el Fondo de Inversión tendrían juntas directivas separadas e independientes. El directorio de la “Facility” estaría compuesto por 18 miembros, nueve de los países patrocinadores del fondo y nueve de los países con bosques tropicales. Cada país patrocinador que contribuya con más del 11% de los primeros 25.000 millones de dólares tendría un puesto en el directorio. De otra parte, los países con bosques tropicales de las regiones de América, África y Asia tendrían tres representantes por cada región. Uno sería del país con mas bosques tropicales en cada región (Brasil, República Democrática del Congo e Indonesia), el otro sería el país con menos niveles de deforestación de cada región y el tercero sería elegido de manera rotativa.

La junta directiva del Fondo de Inversión estaría formada por profesionales de experiencia que sería designados por los países patrocinadores a partir de las recomendaciones de un comité independiente. Los miembros del directorio del fondo de inversión recibirían una remuneración económica, aunque su ocupación no sería a tiempo completo.

Tanto el Fondo de Inversión como la “Facility” compartirán un mismo secretariado y un mismo administrador (trustee en ingles) que sería un “Banco Multilateral de Desarrollo” que muy probablemente será el Banco Mundial.

El TFFF y la Hoja de ruta de Bakú a Belém

El financiamiento climático es uno de los temas más controversiales de las negociaciones climáticas, sólo superado por la baja ambición de los compromisos de reducción de emisiones de los países industrializados.

En 2009 durante la COP15 de Copenhague los países desarrollados hicieron la promesa de recaudar 100.000 millones de dólares por año hasta 2020 para ayudar a los países en desarrollo a enfrentar el cambio climático. Esta promesa de “mayor apoyo financiero, nuevo, adicional, adecuado y previsible” quedó consignada en el Acuerdo de Cancún con el término de “movilizar y proveer” 100.000 millones de dólares anuales hasta 2020 lo que significó que los países desarrollados no se comprometían a suministrar la totalidad de esos fondos, sino que “movilizarían” esa suma a través de donaciones, recategorización de Ayuda Oficial al Desarrolló (AOD), préstamos, mercados de carbono e inversión privada.

Los países desarrollados no cumplieron su promesa para 2020. Aún con todos los ardides del lenguaje en los acuerdos climáticos, recién en 2022 anunciaron que habían “provisto y movilizado” más de 100.000 millones de dólares a los países en desarrollo olvidándose de que debían ser fondos “nuevos y adicionales”.[7]

El Fondo Verde del Clima, que se lanzó en Cancún 2010 y debería ser el principal mecanismo de financiamiento climático para los países en desarrollo, en quince años recaudó menos de 17.000 millones de dólares.

El Acuerdo de París de 2015 no incrementó la promesa de los países desarrollados de “movilizar” 100.000 millones de dólares anuales, y determinó que para 2025 debería establecerse un Nuevo Objetivo Colectivo Cuantificado (New Collective Quantified Goal – NCQG) de financiamiento climático.

A fines de 2024, la Conferencia de las Partes del Acuerdo de París aprobó en Bakú, Azerbaiyán, una decisión sobre el Nuevo Objetivo Colectivo Cuantificado que establece la meta para los países desarrollados de “movilizar” 300.000 millones de dólares anuales para 2035 de “una amplia variedad de fuentes, públicas y privadas, bilaterales y multilaterales, incluidas fuentes alternativas”.[8] Dicha decisión alienta también a los países en desarrollo a contribuir a dicho financiamiento a través de la cooperación sur-sur.

Así mismo, la COP 29 estableció una “Hoja de ruta de Bakú a Belém” para aumentar hasta 2035 la financiación climática anual a 1,3 trillones de dólares (en la escala de habla inglesa) para los países en “vías de desarrollo con bajas emisiones de gases de efecto invernadero”. Esta “Hoja de ruta de Bakú a Belém hacia 1,3 Trillones” buscará avanzar con el concurso de “todos los actores” y será elaborada bajo las presidencias de Azerbaiyán y Brasil para la COP 30.

Brasil presentará al TFFF como una contribución al Nuevo Objetivo Colectivo Cuantificado (NCQG) que busca “movilizar” recursos de inversores públicos y privados.

Alternativas desde la Naturaleza y los pueblos

Debemos partir de una visión que reconozca a los bosques tropicales como sujetos de derechos y no como proveedores de servicios ecosistémicos susceptibles de ser mercantilizados a través de instrumentos bancarios. Para salvar a los bosques tropicales es fundamental reconocer que no estamos ante una falla del mercado, sino ante sistemas de vida que tiene derecho a vivir, a preservar sus ciclos vitales y su capacidad de regeneración, a no ser arrasados ni contaminados, a mantener su integridad y diversidad y a demandar una reparación y restauración oportuna de quienes han contribuido y contribuyen a su destrucción. Los árboles no pueden ser accionistas como absurdamente afirman articulistas que promueven el TFFF[9]. Los bosques son comunidades complejas y dinámicas donde interactúan árboles, plantas, animales, microorganismos y comunidades humanas en las que destacan los pueblos indígenas por su práctica ancestral de convivencia con la selva. Estos sistemas de vida, lejos de ser tratados como objetos y mercancías, deben tener el derecho de enjuiciar y demandar compensación de las corporaciones y gobiernos causantes de su destrucción.

Para preservar estos sistemas de vida es necesario fortalecer las soluciones reales que ya están siendo desarrolladas por territorios indígenas, comunidades campesinas, negras, quilombolas, comunidades tradicionales y organizaciones de base. Estos son los actores que tienen que estar en el centro de la gobernanza y ser los principales beneficiarios de cualquier mecanismo de financiamiento que realmente se propone contribuir a salvar los bosques tropicales.

No podemos recompensar a gobiernos nacionales por hectáreas de bosque en pie, sin demandar que ellos adopten medidas contundentes para limitar y revertir la expansión irracional de las plantaciones de monocultivos (soja, palma aceitera, caña de azúcar, etc.), frenar la ganadería insostenible, la minería, la extracción de combustibles fósiles, las megainfraestructuras, el turismo masivo, los mercados de carbono y el tráfico de animales. Es un gran engaño creer que asignando un pago por hectárea se solucionarán estos problemas estructurales del capitalismo que son promovidos fundamentalmente por capitales y empresas privadas, así como por Estados.

Es fundamental que cualquier iniciativa impulse regulaciones nacionales en los países con bosques tropicales para prohibir la exportación de productos que contribuyen a la deforestación y, en su lugar, brinde incentivos para productos agroecológicos que contribuyan al bienestar y la restauración de los bosques. Es necesario un marco regulatorio internacional que sancione a las empresas y países compradores de productos que destruyen a los bosques tropicales. Todo mecanismo de financiamiento debe establecer claramente sanciones a los Estados que persiguen o son permisivos con las agresiones y asesinatos a defensores de la Naturaleza y los pueblos indígenas.

Todo mecanismo de financiamiento para los bosques tropicales debe destinar de manera directa y transparente la mayor cantidad de recursos a los pueblos indígenas, comunidades locales, áreas protegidas y gobiernos locales que efectivamente preservan estos sistemas de vida.

Es posible conseguir seis veces más recursos anuales que el TFFF (26.400 millones de dólares) destinando apenas el 1% de los presupuestos de defensa de todos los países a un fondo para estos sistemas de vida. Es inaceptable que se financien los gastos militares con dineros públicos, mientras la subsistencia de los bosques dependa de los mercados bursátiles de capitales. Aplicando un impuesto de un solo dólar americano por barril de petróleo se podría recabar anualmente casi diez veces más (38.000 millones de dólares) que los 4.000 millones de dólares anuales que espera conseguir el TFFF a través de inversiones que no están aseguradas en tiempos de crisis climática y crisis crónica del capitalismo.

La subsistencia de los bosques tropicales no será garantizada jamás a través de falsas soluciones que buscan generar ingresos para los gobiernos nacionales y ganancias para los inversionistas privados antes que atender la crisis que viven estos sistemas de vida. Los debates sobre la “Hoja de Ruta de Bakú a Belem” son distraccionistas en tanto nuestro verdadero desafío es evitar que este año los incendios no vuelvan a arrasar los bosques tropicales. El destino de los bosques tropicales no depende de las negociaciones en la COP 30 –que al igual que sus predecesoras está cooptada por intereses corporativos empresariales–, sino que depende de lo que hagamos nosotros desde la sociedad civil, las comunidades locales y los pueblos indígenas para construir y multiplicar territorios libres de incendios, deforestación y violencia contra estos sistemas de vida.

Síntesis del TFFF

- Busca valorizar monetariamente los servicios ecosistémicos de los bosques tropicales.

- Pagaría anualmente 4 dólares por hectárea de bosque en pie en base a la rentabilidad de prestamos de 125.000 millones de dólares.

- Los pagos por hectárea se realizarían a los gobiernos nacionales para que ellos decidan libremente que hacer con los mismos.

- El 20% de esos 4 dólares sería destinado a los pueblos indígenas y comunidades locales.

- El pago por hectárea disminuiría si baja la rentabilidad de las inversiones.

- Los prestamos/inversiones empezarían a ser devueltos a partir del decimo año de operaciones.

- El fondo podría ser liquidado si se producen situaciones “excepcionales” a nivel financiero o de otra índole.

- Los países deberían contar con un sistema propio o de terceros para monitorear satelitalmente su cobertura forestal.

- El TFFF sería complementario a otras iniciativas de mercado como REDD+.

- El mecanismo no generaría bonos de carbono, pero permitiría el lavado de imagen de los inversores que adquieran bonos del TFFF.

- El Banco Mundial sería el principal candidato a administrar el TFFF.

[1] Center for Global Development, Proposed Governance Arrangements for TFFF, https://www.jstor.org/stable/pdf/resrep29744.4.pdf https://www.cgdev.org/sites/default/files/tropical-forest-finance-facility.pdf

[2] Ministry of Finance and Ministry of the Environment and Climate Change of Brazil, Tropical Forest Finance Facility (TFFF), Concept Note, 5 July 2024.

[3] Ministry of the Environment and Climate Change, Ministry of Finance, and Ministry of Foreign Affairs of Brazil, Tropical Forest Forever Facility (TFFF), Concept Note, 24 February 2025.

[4] El concepto de servicios ambientales o servicios ecosistémicos es un término muy controversial porque ve a la Naturaleza no como un todo del cuál somos parte sino como un proveedor de servicios susceptibles de ser identificados, fragmentados, aislados, valorizados monetariamente y mercantilizados.

[5] En la COP16, cinco países confirman su apoyo al Fondo para los Bosques Tropicales, Presidencia de la República del Brasil, https://www.gov.br/secom/es/ultimas-noticias/2024/10/en-la-cop16-cinco-paises-confirman-su-apoyo-al-fondo-para-los-bosques-tropicales

[6] Katie Reytar, Peter Veit and Johanna von Braun, Protecting Biodiversity Hinges on Securing Indigenous and Community Land Rights, https://www.wri.org/insights/indigenous-and-local-community-land-rights-protect-biodiversity

[7] OECD, Climate Finance Provided and Mobilised by Developed Countries in 2013-2022.

[8] https://unfccc.int/documents/644460

[9] Manuela Andreoni, Una idea ‘elegante’ para financiar la protección de árboles. The New York Times en español, https://www.nytimes.com/es/2024/10/03/espanol/fondo-financiar-proteccion-bosques.html

Donate

GFC at CBD COP16

Divest Public Climate Finance from False Solutions: A Roadmap Towards Gender-Just & Real Climate Justice

Don’t be Fooled

S3FCampaign

Green Livelihoods Alliance

Celebrating 20 Years of the GFC

GFC Image Library

Videos